еңЁз ”еҸ‘жҲҗжң¬й«ҳдјҒгҖҒз«һдәүеҠ еү§зҡ„еҪ“дёӢпјҢиҒҡз„Ұж ёеҝғдёҡеҠЎеҸ‘еұ•пјҢе·ІжҲҗдёәиҚҜдјҒзҡ„ж ёеҝғе‘ҪйўҳгҖӮ

жҲҳз•Ҙи°ғж•ҙдёҖеҢ»иҚҜе…¬еҸёиҮӘж„ҝи§Јж•Ј

иҝ‘ж—ҘпјҢжҙҫж јз”ҹзү©еҢ»иҚҜпјҲжқӯе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңжҙҫж јз”ҹзү©вҖқпјүе®ЈеёғпјҢе·ІдәҺ2025е№ҙ10жңҲ28ж—ҘеҗҜеҠЁе…¶йқһе…Ёиө„йҷ„еұһе…¬еҸёдёҠжө·иҝҲиҝ№з”ҹзү©еҢ»иҚҜ科жҠҖжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңдёҠжө·иҝҲиҝ№вҖқпјүзҡ„иҮӘж„ҝи§Јж•ЈзЁӢеәҸгҖӮ

иөӣжҹҸи“қжҹҘиҜўдјҒжҹҘжҹҘж•°жҚ®еҸ‘зҺ°пјҢдёҠжө·иҝҲиҝ№з”ҹзү©еҢ»иҚҜ科жҠҖжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2017е№ҙпјҢжіЁеҶҢиө„жң¬500дёҮе…ғпјҢжҳҜдёҖ家е°ҸеһӢдјҒдёҡпјҢдё»иҗҘз”ҹзү©еҢ»иҚҜ科жҠҖйўҶеҹҹеҶ…пјҲйҷӨдәәдҪ“е№Із»ҶиғһгҖҒеҹәеӣ иҜҠж–ӯдёҺжІ»з–—жҠҖжңҜејҖеҸ‘е’Ңеә”з”Ёпјүзҡ„жҠҖжңҜжңҚеҠЎгҖҒжҠҖжңҜе’ЁиҜўгҖҒжҠҖжңҜејҖеҸ‘гҖҒжҠҖжңҜиҪ¬и®©пјҢеёӮеңәиҗҘй”Җзӯ–еҲ’зӯүпјҢзӣ®еүҚе…¶е·Іиў«ж ҮжіЁвҖңжӯЈеңЁиҝӣиЎҢз®Җжҳ“жіЁй”Җе…¬е‘ҠпјҲе…¬е‘Ҡжңҹпјҡ2025е№ҙ10жңҲ28ж—Ҙ-2025е№ҙ11жңҲ7ж—ҘпјүвҖқгҖӮ

д»ҺдёҡеҠЎе®ҡдҪҚзңӢпјҢдёҠжө·иҝҲиҝ№ж ёеҝғиҒҡз„ҰGLP-2пјҲдёҖз§ҚеҸӮдёҺиӮ йҒ“еҠҹиғҪеҸҠд»Ји°ўи°ғиҠӮзҡ„иӮҪзұ»жҝҖзҙ пјүзҡ„з ”з©¶дёҺејҖеҸ‘пјҢжҙҫж јз”ҹзү©жҢҒжңүе…¶64.7692%иӮЎд»ҪгҖӮ

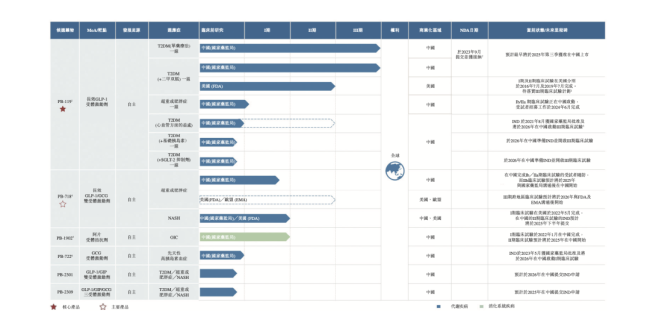

жҙҫж јз”ҹзү©жҲҗз«ӢдәҺ2008е№ҙпјҢжҳҜдёҖ家专注дәҺиҮӘдё»з ”з©¶еҸҠејҖеҸ‘ж…ўжҖ§з—…еҲӣж–°з–—жі•зҡ„з”ҹзү©жҠҖжңҜе…¬еҸёпјҢж ёеҝғиөӣйҒ“й”Ғе®ҡеҶ…еҲҶжіҢд»Ји°ўйўҶеҹҹгҖӮзӣ®еүҚе…¶е·Іжһ„е»ә6ж¬ҫеҖҷйҖүдә§е“ҒпјҢиҰҶзӣ–2еһӢзі–е°ҝз—…пјҲT2DMпјүгҖҒиӮҘиғ–з—ҮгҖҒд»Ји°ўеҠҹиғҪйҡңзўҚзӣёе…іи„ӮиӮӘжҖ§иӮқзӮҺпјҲMASHпјүгҖҒйҳҝзүҮзұ»иҚҜзү©еј•иө·зҡ„дҫҝз§ҳпјҲOICпјүеҸҠе…ҲеӨ©жҖ§й«ҳиғ°еІӣзҙ иЎҖз—Үзӯүеёёи§Ғж…ўз—…еҸҠд»Ји°ўз–ҫз—…йўҶеҹҹгҖӮ

жҲӘиҮід»Ҡе№ҙдёҠеҚҠе№ҙжҙҫж јз”ҹзү©6ж¬ҫеҖҷйҖүиҚҜзү©жғ…еҶө

2017е№ҙжҳҜGLP-1иҚҜзү©еёӮеңәеҸ‘еұ•зҡ„йҮҚиҰҒиҪ¬жҠҳзӮ№пјҢеҪјж—¶пјҢGLP-1иҚҜзү©д»Һзҹӯж•Ҳеҗ‘й•ҝж•Ҳиҝӯд»Ји¶ӢеҠҝжҳҫи‘—пјҢеёӮеңәйңҖжұӮж—әзӣӣгҖӮжҙҫж јз”ҹзү©йҖүжӢ©еңЁеҪ“ж—¶зҡ„ж—¶й—ҙзӮ№жҲҗз«Ӣж–°е…¬еҸёпјҢиҜ•еӣҫеҪўжҲҗвҖңGLP-1+GLP-2вҖқдә§е“Ғз»„еҗҲпјҢжҠўеҚ еёӮеңәжңәйҒҮгҖӮ

жҙҫж јз”ҹзү©еҜ№дәҺжӯӨж¬Ўи§Јж•ЈеҶізӯ–и§ЈйҮҠз§°пјҢиҝҷжҳҜе…¶дё“жіЁдәҺж ёеҝғдёҡеҠЎе№¶зІҫз®ҖиҝҗиҗҘдёӢзҡ„дёҫжҺӘгҖӮжӯӨж¬Ўи§Јж•Јж—©жңүиҝ№еҸҜеҫӘгҖӮжҚ®жҙҫж јз”ҹзү©жӢӣиӮЎд№ҰжҠ«йңІпјҢдёҠжө·иҝҲиҝ№еңЁиҝҮеҺ»зҡ„дёҡз»©з»ҹи®Ўе‘ЁжңҹйҮҢеҜ№йӣҶеӣўжҖ»иө„дә§зҡ„иҙЎзҢ®дёҚи¶і6%пјҢдё”жңӘеҸӮдёҺж ёеҝғдә§е“ҒPB-119еҸҠдё»иҰҒдә§е“ҒPB-718зҡ„з ”еҸ‘пјҢйў„жңҹдёҚдјҡеҸӮдёҺиҝҷдәӣдә§е“Ғзҡ„жңӘжқҘе•ҶдёҡеҢ–гҖӮе…¶еңЁжӢӣиӮЎд№Ұдёӯе·ІжҳҺзЎ®пјҢеҜ№дёҠжө·иҝҲиҝ№зҡ„жҢҒз»ӯжҠ•иө„е°ҶеҸ–еҶідәҺе…¶GLP-2з®ЎзәҝPB-1902зҡ„дёҙеәҠз»“жһңеҸҠеүҚжҷҜпјҢдёәжӯӨж¬ЎжҲҳз•Ҙи°ғж•ҙеҹӢдёӢдјҸ笔гҖӮ

д»ҺжҠҖжңҜеұӮйқўзңӢпјҢGLP-2йқ¶зӮ№зҡ„з ”еҸ‘жҢ‘жҲҳжҲҗдёәе…ій”®еҲ¶зәҰгҖӮиҜҘйқ¶зӮ№з ”еҸ‘е‘Ёжңҹжј«й•ҝгҖҒеёӮеңәйӘҢиҜҒйҡҫеәҰеӨ§пјҢдё”дёҺGLP-1зҡ„еҚҸеҗҢжңәеҲ¶з ”究е°ҡжңӘжҲҗзҶҹпјҢеҜјиҮҙдә§е“ҒиҗҪең°иҝӣеәҰиҝңи¶…йў„жңҹгҖӮ

еңЁиЎҢдёҡз«һдәүеҠ еү§дёҺз ”еҸ‘жҲҗжң¬й«ҳдјҒзҡ„иғҢжҷҜдёӢпјҢиҝҷз§Қй•ҝжңҹдҪҺдә§еҮәзҡ„жҠ•е…Ҙйҡҫд»Ҙдёә继гҖӮеҗҢж—¶пјҢжҙҫж јз”ҹзү©ејәи°ғпјҢи§Јж•ЈдёҠжө·иҝҲиҝ№еҗҺпјҢе°Ҷ继з»ӯејҖеҸ‘е…¶дҪҷд»Ји°ўеҸҠеҮҸиӮҘжІ»з–—йўҶеҹҹзҡ„ж ёеҝғдә§е“ҒгҖӮжӯӨж¬Ўи°ғж•ҙдёҚдјҡеҜ№е…¬еҸёеҸҠйӣҶеӣўж•ҙдҪ“дёҡеҠЎиҝҗиҗҘдёҺиҙўеҠЎзҠ¶еҶөдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

Biotech们жҺҖиө·гҖҢзҳҰиә«жҪ®гҖҚ

д»Һж•ҙдёӘиЎҢдёҡйқўзңӢпјҢйҡҸзқҖеҲӣж–°иҚҜиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸж–№еҗ‘иҪ¬еһӢпјҢBiotechдјҒдёҡйҖҡиҝҮеүҘзҰ»йқһж ёеҝғиө„дә§гҖҒзј©еҮҸдҪҺж•Ҳз®Ўзәҝд»ҘеҸҠдјҳеҢ–дәәе‘ҳз»“жһ„е®һзҺ°жҲҳз•ҘзҳҰиә«пјҢе·ІдёҚйІңи§ҒгҖӮиҝҷдёҖи¶ӢеҠҝиғҢеҗҺпјҢжҳҜиЎҢдёҡеҜ№з ”еҸ‘ж•ҲзҺҮдёҺе•ҶдёҡеҢ–еӣһжҠҘзҡ„жӣҙдјҳиҝҪжұӮгҖӮ

ж №жҚ®е№ҝеҸ‘иҜҒеҲёеҜ№18家AиӮЎBiotechдјҒдёҡе•ҶдёҡеҢ–иҚҜе“Ғзҡ„收е…Ҙжғ…еҶөз»ҹи®ЎпјҢ2025дёҠеҚҠе№ҙиҗҘ收еҗҢжҜ”еўһеҠ 24.6%пјҢжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еҮҸдәҸ6дәҝе…ғпјҢдё»иҰҒеҫ—зӣҠдәҺж–°дә§е“ҒгҖҒж–°йҖӮеә”з—ҮдёҠеёӮеҗҺе•ҶдёҡеҢ–еҝ«йҖҹж”ҫйҮҸпјҢд»ҘеҸҠеӣҪйҷ…еҢ–еҠ йҖҹйҖҡиҝҮеҜ№еӨ–жҺҲжқғиҺ·еҫ—йҰ–д»ҳж¬ҫжҲ–йҮҢзЁӢзў‘гҖӮ

дҪңдёәиЎҢдёҡдёӯзҡ„дёҖе‘ҳпјҢжҙҫж јз”ҹзү©зҡ„жҲҳз•Ҙи°ғж•ҙиҙҙеҗҲиҝҷдёҖи¶ӢеҠҝгҖӮд»Ҡе№ҙ5жңҲ27ж—ҘпјҢжҙҫж јз”ҹзү©еңЁйҰҷжёҜиҒ”еҗҲдәӨжҳ“жүҖдё»жқҝжҢӮзүҢдёҠеёӮгҖӮд»ҺиҙўеҠЎж•°жҚ®зңӢпјҢжҲӘиҮі2025е№ҙдёҠеҚҠе№ҙпјҢжҙҫж јз”ҹзү©еҢ»иҚҜвҖҢиҗҘ收дёә-0.94дәҝе…ғгҖӮ2023е№ҙеҸҠ2024е№ҙе…¶еҮҖдәҸжҚҹеҲҶеҲ«дёә2.79дәҝе…ғгҖҒ2.834дәҝе…ғпјҢеҗҢжңҹз ”еҸ‘жҠ•е…ҘеҲҶеҲ«иҫҫ2.37дәҝе…ғгҖҒ9543дёҮе…ғгҖӮиҝӣе…Ҙд»Ҡе№ҙпјҢжҙҫж јз”ҹзү©еҮҖдәҸжғ…еҶөжңүжүҖеҘҪиҪ¬гҖӮ

жҙҫж јз”ҹзү©зҡ„ж ёеҝғдә§е“ҒдёәPB-119пјҲз»ҙеҹ№йӮЈиӮҪжіЁе°„ж¶ІпјүиҮӘдё»еҲӣж–°й•ҝж•ҲGLP-1еҸ—дҪ“жҝҖеҠЁеүӮпјҢдё»иҰҒз”ЁдәҺT2DMеҸҠиӮҘиғ–з—ҮдёҖзәҝжІ»з–—пјҢ2023е№ҙ9жңҲе…¶еңЁдёӯеӣҪз”ЁдәҺжІ»з–—T2DMзҡ„ж–°иҚҜдёҠеёӮз”іиҜ·иҺ·еӣҪ家иҚҜзӣ‘еұҖеҸ—зҗҶпјӣд»Ҡе№ҙ5жңҲ22ж—Ҙе…¶иҝӣе…ҘеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеҸ‘иЎҘе®ЎиҜ„йҳ¶ж®өпјҢйў„и®Ўе°ҶдәҺ2025е№ҙ第дёүеӯЈеәҰиҺ·еҫ—ж–°иҚҜдёҠеёӮжү№еҮҶгҖӮ

жҙҫж јз”ҹзү©жӣҫеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨәпјҢжңӘжқҘж•°е№ҙзҡ„дёҡеҠЎгҖҒиҙўеҠЎзҠ¶еҶөгҖҒз»ҸиҗҘдёҡз»©еҸҠеүҚжҷҜеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺPB-119зҡ„жҲҗеҠҹиҺ·жү№еҸҠй”Җе”®гҖӮ

жҙҫж јз”ҹзү©жҠјжіЁGLP-1иөӣйҒ“пјҢжәҗдәҺиҜҘйўҶеҹҹжҳҺзЎ®зҡ„дёҙеәҠд»·еҖјдёҺеёӮеңәжҪңеҠӣгҖӮиҝ‘е№ҙжқҘпјҢGLP-1еҸ—дҪ“жҝҖеҠЁеүӮеңЁT2DMеҸҠиӮҘиғ–з—Үзҡ„дёҙеәҠз ”з©¶дёҺзңҹе®һдё–з•Ңеә”з”ЁдёӯпјҢеқҮеұ•зҺ°еҮәиүҜеҘҪзҡ„жІ»з–—ж•ҲжһңпјҢеӣ жӯӨеӨҮеҸ—иЎҢдёҡдёҺеёӮеңәжҺЁеҙҮгҖӮ

дёҚиҝҮпјҢиөӣйҒ“зғӯеәҰиғҢеҗҺжҳҜжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢиҝҷд№ҹз»ҷжҙҫж јз”ҹзү©зҡ„PB-119еёҰжқҘжҢ‘жҲҳгҖӮжҙҫж јз”ҹзү©еқҰиЁҖпјҢж ёеҝғдә§е“ҒеңЁT2DMеҸҠиӮҘиғ–з—ҮеёӮеңәйқўдёҙзҡ„з«һдәүпјҢеҸҜиғҪдјҡйҷҗеҲ¶PB-119зҡ„йў„жңҹеёӮеңә规模пјҢиҝӣиҖҢеҜ№е…¶йў„жңҹеўһй•ҝдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

д»ҺеҪ“еүҚеёӮеңәж јеұҖзңӢпјҢдёӯеӣҪеҸҠзҫҺеӣҪеёӮеңәдёҠпјҢеҹәдәҺGLP-1зҡ„T2DMжҲ–иӮҘиғ–з—ҮжІ»з–—ж–№жЎҲе·ІеҪўжҲҗеӨҡдә§е“Ғз«һдәүжҖҒеҠҝпјҢдё»жөҒдә§е“ҒеҢ…жӢ¬иүҫеЎһйӮЈиӮҪгҖҒеҲ©жӢүйІҒиӮҪгҖҒиүҫеЎһйӮЈиӮҪзј“йҮҠеүӮгҖҒйҳҝеҝ…йІҒиӮҪгҖҒеәҰжӢүзі–иӮҪгҖҒеҲ©иҘҝйӮЈиӮҪгҖҒеҸёзҫҺж јйІҒиӮҪгҖҒжӣҝе°”жіҠиӮҪпјҢд»ҘеҸҠеӨҚж–№еҲ¶еүӮеҫ·и°·иғ°еІӣзҙ /еҲ©жӢүйІҒиӮҪгҖҒз”ҳзІҫиғ°еІӣзҙ /еҲ©иҘҝйӮЈиӮҪзӯүгҖӮжӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢдёҖж—Ұе“ҒзүҢиҚҜзҡ„зӣёе…ідё“еҲ©еҲ°жңҹпјҢйҡҸзқҖд»ҝеҲ¶иҚҜзҡ„жҪңеңЁеҸ‘еұ•пјҢеёӮеңәз«һдәүеҸҜиғҪдјҡж„ҲеҸ‘жҝҖзғҲгҖӮ

дёҺжҙҫж јз”ҹзү©зӣёдјјзҡ„BiotechдјҒдёҡпјҢзҳҰиә«еҸ‘еұ•дјјд№Һе·ІжҳҜе…¶еҪ“дёӢзҡ„дјҳйҖүгҖӮе•ҶдёҡеҢ–еӣһжҠҘеҺӢеҠӣжҳҜжӮ¬жҢӮеңЁе…¶еӨҙдёҠзҡ„иҫҫж‘©е…ӢеҲ©ж–Ҝд№Ӣеү‘пјҢиҝҷз§ҚеҺӢеҠӣдј еҜјдёӢпјҢBiotechдёҚеҫ—дёҚе°Ҷж—©жңҹдёҚиөҡй’ұзҡ„йЎ№зӣ®д»ҘеҸҠйқһж ёеҝғиө„дә§иҝӣиЎҢеүҘзҰ»гҖӮ